Coop Pank on eestimaine pank, mis ei kuulu mitte välisomanikele, vaid hoopis tarbijate ühistutele ja nende ca 80 000 klientomanikule. Pank näeb oma klientidena hea meelega kõiki eestimaalasi, kuid peamiselt keskenduvad nad oma tegevusega eraklientidele ja väikestele ning keskmistele äriettevõtetele.

Kui enamik teisi laenupakkujaid on seadnud sihiks ka välisturgudele jõudmise siis Coop Pank astub sellelt rajalt kõrvale – nende tegevuspiirkonnaks on Eesti ja teistesse riikidesse laienemist ei plaanita. Eesti siseselt eristab neid teistest pankadest ja laenuandjatest ka see, et nad keskenduvad oma tegevuses eelkõige väljaspool suurlinnu paiknevatele klientidele, kellele pakutakse lihtsaid ja tavapäraseid pangatooteid: igapäevapangandus ning finantseerimine.

Lisaks interneti- ja mobiilipangale ning pangakontorite võrgule, teenindab Coop kliente ka oma kaupluste võrgus. Üheks põhjuseks sellise pigem ebatraditsioonilise lahenduse loomiseks on kindlasti ka see, et Coop Panka inspireerib võimalus teha panganduses asju pigem teistmoodi ning teha kliendi elu lihtsamaks ja paremaks.

Coop Pank on kontsern, mille moodustavad:

- Coop Pank AS

- Coop Liising AS – tütarettevõte, mille tegevusalaks on liisingfinantseerimine

- Coop Finants AS – tütarettevõte, mille tegevusalaks on eraisikute väikefinantseerimine

- AS Martinoza ja SIA Prana Property – tütarettevõtt ed, mille tegevusalaks on kinnisvarahaldus

- CP Vara AS – tegevus on lõpetamisel

Kulud

- Lepingutasu – kuni 2% laenusummast, minimaalselt 35 eurot

- Lepingu haldustasu – 1,5 eurot kuus

- Lepingu muutmise tasu – 15 eurot. Kui soovib muuta maksepäeva, tuleb ühendust võtta pangatöötajaga. Pööra tähelepanu sellele, et maksepäevaks saab olla vaid 5., 10., 15. või 20. kuupäev.

- Laenu ennetähtaegne tagastamine – kui lepingu lõppemiseni on jäänud vähem kui 1 aasta, siis on hinnaks 0,5% tagastatavalt summalt. Kui tagastamise hetkel on lepingu lõpuni jäänud rohkem kui 1 aasta, on tasu 1% tagastatavalt summalt.

- Võla menetlemine – laenu osamakse või osamaksete tasumisega viivitamise eest saadetud meeldetuletus on 5€

Igale laenule kehtib ka viivise määr, kuid selle suurus on fikseeritud eraldi igas lepingus. Laenumakse tasumiseks esitab Coop Pank igakuiselt e-arve, mis saadetakse automaatselt samasse panka, kuhu kanti ka Sinu laenusumma. Arve loetakse makstuks vaid juhul, kui tasumisel on kasutatud korrektset viitenumbrit. Seetõttu oleks vaja viitenumbri õigsus kindlasti üle kontrollida, et mitte kogemata võlgnikuks muutuda. Korrektne viitenumber on leitav nii e-arvelt kui ka lepingult. Juhul kui osamakse ei ole tasutud õigeks ajaks, saadetakse SMS-ga meeldetuletus.

Iga makse hilinemisega kaasnevad kulud.

Kui makse hilinemine ei ole ühekordne eksimus ning on tunne, et võib tekkida pikemaajalisi probleeme, tasub pangaga ühendust võtta ja taotleda ka maksepuhkust. Maksepuhkuse täpne pikkus ja tingimused määratakse vastavalt kliendi vajadustele ja võimalustele.

Coop Laen ja Coop Finants

Coop Pank pakub hea meelega tagatiseta väikelaenu, mis on kindlasti suureks abiks erineva suurusega kulutuste katteks. Tegu on vaba sihtotstarbega universaalse laenuga, nii et võid saadavat summat kasutada just selliseks otstarbeks, nagu ise soovid. Eraisikute väikefinantseerimisega tegeleb Coop Panga kontsernis Coop Finants AS.

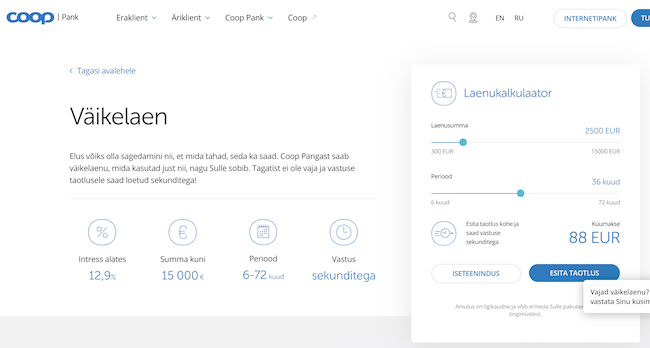

Nagu öeldud, siis üks Coop laen on tagatiseta väikelaen, mis jääb vahemikku 300 – 15 000 eurot ja mille laenuperiood on 6 – 72 kuud. Laenule kehtiv intress on alates 12.9% laenujäägilt. Täpne intress sõltub laenutaotleja vahenditest, maksekäitumisest, sissetulekust jm. Eelmainitust on sõltuv ka see, mis on maksimaalne pakutav laenusumma. Laenu võttes kehtib sellele ka lepingutasu (lepingutasu võib olla kuni 2% laenusummast, minimaalselt seejuures 35 eurot) ning lepingu haldustasu (1.5 eurot kuus). Need kulud tasuks laenule juurde arvestada juba enne laenutaotluse esitamist.

Laenutaotluse saab esitada kas lähimas pangakontoris, teatud Coop Eesti kauplustes ehk pangapunktides või ka internetis. Vastuse oma laenutaotlusele saab juba mõne minutiga. Vajadusel on vaja esitada ka konto väljavõte. Konto väljavõte peab olema digitaalselt allkirjastatud ning kajastama viimase 6 kuu sissetulekuid ja kohustusi. Kõige lihtsam viis väljavõtte saamiseks on see oma kodupanga internetipangast alla laadida. Selleks, et laenusumma saaks välja maksta, on vaja läbida ka isikusamasuse tuvastamine. Seda saab teha lähimas Coop Panga pangapunktis või kontoris.

Kui leping on sõlmitud ja isikusamasus tuvastatud, kantakse raha kontole reeglina ühe tööpäeva jooksul. Olenevalt laenutaotleja pangast võib raha kohale jõuda samal või ka järgneval pangapäeval.

Kui tead aga täpselt, milleks raha vaja – uue sõiduki soetamiseks – siis on olemas ka Coop Panga autoliising või lähemalt Coop Liising. Selle abil saad endale osta täpselt sellise sõiduki nagu vaja on: kaubik, sõiduauto või isegi väikebuss. Liisingut võib kasutada nii uute kui kasutatud sõidukite ostmiseks.

Kui oled leidnud sobiva sõiduki, tuleb täita kas pangakontoris, veebis või müüja juures liisingutaotlus, misjärel saab Coop Pank personaalse pakkumise teha. Kui pakkumine sobib, on vaja ka muud dokumendid korda ajada. Kasutatud sõiduki ostmise korral tähendab see näiteks seda, et vajalik on esitada ka hindamisakt Coop Panga koostööpartnerilt.

Liisingu osas on kaks erinevat varianti:

Liising:

- Summa alates 5000 eurost

- Individuaalne intressimäär ning intressimäär on seotud 6 kuu euriboriga

- Liisinguperioodi lõppedes ei tohi sõiduki vanus olla rohkem kui 16 aastat

- Sissemakse vähemalt 10%

- Liisingu periood võib olla kuni 6 aastat

- Kogu liisinguperioodi jooksul on kaskokindlustus kohustuslik

Väikeliising:

- Summa kuni 10 000 eurot

- Intressimäär alates 8%

- Liisinguperioodi lõppedes ei tohi sõiduki vanus olla rohkem kui 21 aastat

- Sissemakse alates 0%

- Liisingu periood võib olla kuni 6 aastat

- Kogu liisinguperioodi jooksul ei ole kaskokindlustus kohustuslik, kuid on soovituslik

Lisaks liisingu ja väikeliisingu vahel otsustamisele on vaja teha ka otsus, kas kasutusrent või kapitalirent. Kapitalirent tähendab seda, et liisinguperioodi jooksul tasutakse nii sõiduki maksumus kui intressid ning kui liisinguperiood lõpeb, on sõiduki omanikuks laenutaotleja.

Kasutusrent tähendab seda, et tasutakse üksnes auto kasutamise eest. Liisinguperioodi lõppedes on automüüjal kohustus liisitud sõiduk jääkväärtusega tagasi osta. Küll aga võib soovi korral lepingut pikendada (üksnes kapitalirendi tingimustel) või auto välja osta.

Laenu saamise tingimused

- Vähemalt 21-aastane

- Eesti Vabariigi kodanik või omab alalist või tähtajalist elamisluba

- Igakuine sissetulek peab olema rohkem kui 280 eurot

- Maksekäitumine on olnud korrektne